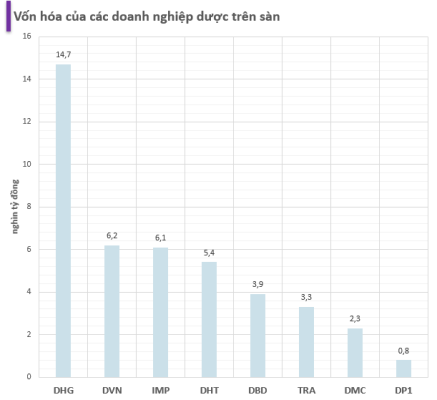

Sau đà tăng mạnh trong thời gian qua hiện hai công ty này đang lần lượt xếp ở vị trí thứ 3 và thứ 4 về vốn hóa trong ngành dược trên sàn chừng khoán.

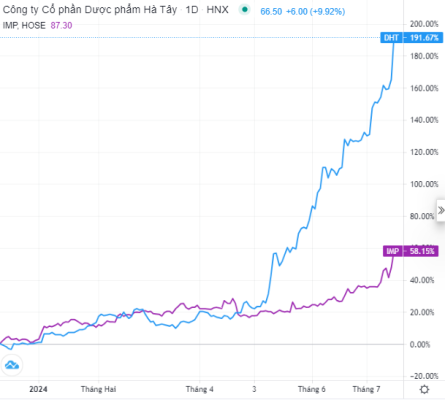

Trong phiên giao dịch ngày 15/7, hàng loạt cổ phiếu ở các nhóm ngành trên thị trường đã chứng kiến đà giảm ngay từ ngày. Tuy nhiên, có cổ phiếu ngành dược đã trở thành điểm sáng của thị trường trong ngày 15/7 khi cùng nhau tăng trần, trắng bên bán là DHT của Dược Hà Tây và IMP của Imexpharm.

Hai cổ phiếu này cũng đã chứng kiến đà tăng ‘nóng’ trong thời gian gần đây. Cổ phiếu DHT đã tăng 151% kể từ giữa tháng 4 cho đến nay, đạt mức giá 66.500 đồng/cp. Trong cùng khoản thời gian, cổ phiếu IMP cũng đã tăng đến hơn 40% lên mức giá 88.700 đồng/cp. Đây cũng là mức đỉnh mới của cả hai cổ phiếu này trong lịch sử niêm yết.

Trong khi SK Investment – chaebol lớn thứ hai Hàn Quốc đang nắm quyền chi phối khi sở hữu 64,8% vốn của Imexpharm thì ASKA Pharmaceutical Co., Ltd – hãng dược đến từ Nhật Bản gom hơn 2 triệu cổ phiếu DHT để tăng sở hữu tại Dược Hà Tây từ 32,56% vốn lên gần 35% vốn. Việc được các cổ đông nước ngoài hậu thuận cho thấy sức hút và tiềm năng tăng trưởng lớn của Imexpharm và Dược Hà Tây.

Điểm chung đáng chú ý của 2 doanh nghiệp là kỳ vọng về những nhà máy mới, tăng công suất và doanh thu.

Với Dược Hà Tây Dược Hà Tây đang triển khai dự án Nhà máy Dược phẩm Công nghệ cao Hataphar tại khu Công nghệ cao Hòa Lạc với tổng mức đầu tư là 1.350 tỷ đồng. Nhà máy đạt chuẩn EU – GMP, sản xuất thuốc tân dược (thuốc tim mạch, tiêu hóa, tiểu đường) với công suất 2 tỷ sản phẩm/năm, dự kiến đi vào hoạt động một phần từ năm 2024.

Agriseco đánh giá đây đự án này được kỳ vọng là “gà đẻ trứng vàng” mới cho công ty dược phẩm 60 năm tuổi có trụ sở tại Hà Đông (Hà Nội). Theo ban lãnh đạo, nhà máy khi vận hành toàn bộ có thể đem lại 1.000 tỷ đồng doanh thu mỗi năm cho Dược Hà Tây, tăng khoảng 50% so với trước đó. Với nhà máy mới đạt chuẩn EU – GMP, Dược Hà Tây có thể tập trung vào nhóm thuốc tân dược và đẩy mạnh doanh thu.

Còn với Imexpharm, theo Chứng khoán ACBS công ty đang lên kế hoạch xây dựng thêm một nhà máy mới – IMP5, tập trung vào các loại thuốc dành cho các bệnh phức tạp hơn (vd: tim mạch, tiểu đường, v.v.), dự kiến sẽ đi vào hoạt động vào năm 2027. Nhà máy IMP1 chiếm tỷ trọng đóng góp doanh thu lớn nhất trong quý 1/2024 (42%), tiếp theo là IMP3 (35%), IMP2 (14%), IMP4 (5%) và khác (4%). Sản phẩm chủ đạo của các nhà máy này là kháng sinh với nhiều dạng bào chế.

Nhà máy IMP4 đạt tiêu chuẩn EU-GMP vào năm 2022 và bắt đầu hoạt động vào quý 3/2023, dự kiến sẽ tăng tốc để đạt công suất tối đa vào cuối năm nay. Theo ACBS, Imexpharm hiện sở hữu 11 dây chuyền sản xuất đạt tiêu chuẩn EU-GMP, nhiều nhất trong số các công ty dược Việt Nam. Việc đầu tư cho các dây chuyền chuẩn EU-GMP tạo điều kiện cho doanh nghịêp đấu thầu vào các bệnh viện.

Còn theo một báo cáo mới đây của SSI Research, Imexpharm sở hữu nhiều cụm cơ sở sản xuất hiện đại, có tiềm năng tăng trưởng mạnh thông qua các loại thuốc kê đơn chất lượng cao, đặc biệt là thuốc kháng sinh. Công ty đặt kế hoạch doanh thu và LNTT năm 2024 lần lượt tăng 19% và 12% svck, thông qua việc mở rộng việc kinh doanh ra khu vực miền Bắc, tăng cường đưa thuốc vào kênh bệnh viện cũng như xuất khẩu sang các nước Đông Nam Á khác,đồng thời, công ty cũng đang lên kế hoạch cho nhà máy sản xuất thứ 5 của mình.

Theo CafeF.vn